こんにちは。森平です。

サラリーマンが中国輸入やAmazon輸出など

副業を始める場合、

特に心配なのが『会社にバレないかな…』ですよね。

以前より副業は一般的になってきて

副業を認める会社が増えてはいるものの、

まだまだ副業を禁止としている

会社は多いみたいですね。

まぁ、会社に従事するのであれば、

会社のルールを守るのが筋だとは思いますが

人それぞれ事情がありますからね。

別に推奨するわけではなく、

あくまでこういう方法もあるらしいよ

ってことで、

今回はサラリーマンの会社に副業がバレない方法をシェアしたいと思います。

そもそもサラリーマンの副業を会社は規制できない?

そもそもサラリーマンの副業を会社は規制できない?

法律上、民間企業が社員の就業時間外行動を直接的に禁止することは認められていないため、副業自体を「全面的・無条件に」禁じることは法的に成立しません。 これは労働基準法や憲法における個人の自由権に基づく原則です。つまり、「会社が勝手に『副業はダメ』と決めつけるのは、そもそも違法」という結論になります。

ただし「禁止」条項がある就業規則を無視して副業を行うことはリスクがあります。なぜなら、企業の内部ルールとして定められている限り、「会社が勝手に決めることで違法」とはならないからです。

重要なのは「法律上許されても、会社の規則ではアウト」になるケースがあるということ。たとえば就業規則に副業を禁止している企業であれば、「法律的に無効だとしても、実務上は問題が生じる可能性が高い」と言えます。

そのため、まずは「会社の就業規則」で副業に関する条項があるかどうかを確認することが最優先です。この段階での対応によって、その後の行動方針が大きく変わります。

- 「禁止」と明記されている場合:会社に報告せずに副業を行うと懲戒処分リスクあり(ただし法的根拠は弱い)

- 「許可制」である場合:事前に申請して承認を得る必要がある。無断で行うのはNG。

- 「自由(記載なし)」もしくは「特段の禁止がない」とされている場合は、副業を行うこと自体に法的問題はありません

つまり、「会社が規制できない=全く何も言えない状態ではない」というのが現実です。企業側としても「自分が定めたルールを守ってもらいたい」と考えるのは当然で、就業規則は労働者と雇用主の間での合意形成の一環として機能しています。

注意点:副業が本業に影響を与える場合は「業務妨害」や「競業行為」として法的責任を問われる可能性があります。たとえば、以下の状況では会社の規制が有効になるケースが多くなります。

- 副業に1日5時間以上費やすなど本業への影響が出るほどの長時間勤務

- 自らの事業で、会社と競合する商品やサービスを販売している(例:メーカー職員が同種製品を作り販売)

- 副業の内容に不適切な表現・発言があり、会社名が悪影響を受けた場合(SNSで炎上など)

このように、「本業への損害」や「信用低下」という実害がある限り、企業は規制を正当化できます。逆に言えば、副業の内容・時間・性質によってそのリスクが生じないなら、会社側も文句を言う筋合いがないのです。

結論として、「法律上では禁止できない」という点と「就業規則上有効な規定がある」ことは両立します。そのため、副業を考える際にはまず以下のステップを踏むべきです:

- 会社の就業規則に副業に関する条項が記載されているか確認する

- 「禁止」「許可制」「自由(なし)」いずれであるか判定する

- 該当する場合、リスクとリターンを比較し判断する

- 特に「禁止」とある場合は、会社に報告せず副業を行うことは自己責任となるため注意が必要

実際に多くのサラリーマンが副業を行っており、その多くは会社にバレずに継続しています。これは、「法律上許されている」ことと「実務上のルールを守らないリスクがある」という二つの現象の間でバランスを取りながら行動している証拠です。

副業が禁止されていない会社でも、人間関係や職場環境によっては非公式に「黙認」される範囲を超えるとトラブルになることもあり得ます。そのため、「バレない」という視点だけでなく、「影響を及ぼさず継続可能かどうか」も重要です。

結局のところ、副業は「許可を得るか」「規則に抵触しない範囲で行うか」「会社が知らぬ間にバレない方法を選ぶか」という選択肢のうちから自分にとって最適な道を模索する必要があります。

確定申告における住民税連絡と副業のばれ方の仕組み

会社に副業がバレる主な原因は「特別徴収」による住民税請求額の変化です。 これは、確定申告をした際に、「給与所得以外の所得(副業)も合算されて計算される」という仕組みによって生じます。特に年間20万円を超えると「確定申告が必須」になります。

住民税は原則として、所得税と一緒に「特別徴収」で給料から天引きされます。この場合、市町村役所(納付窓口)からの情報連絡によって会社の人事担当者が副業をしている可能性に気づくことがあります。

具体的には以下の流れが発生します:

- 確定申告により、住民税額が大幅に増加したことが市町村で把握される

- その情報が「特別徴収」の対象者(給与所得者)に対して会社に通知される

- 人事担当者が「納付額が高い」と気づき、副業を疑う可能性がある

この連絡はあくまで「住民税の請求情報」であり、「誰が副業をしているか」までは明示されません。 しかし、給与所得者の中で納付額が高い人だけに注目する人事担当者は少なくなく、結果的に「あの人の家計は急に良くなったな」と思い込んでしまうケースも実際にあります。

そのため、「会社が副業をしていると気づく」のはあくまで「推測の範囲内」であり、確証がない限り公言することはできません。しかし、その推測自体があなたにとってマイナスになる可能性は否定できません。

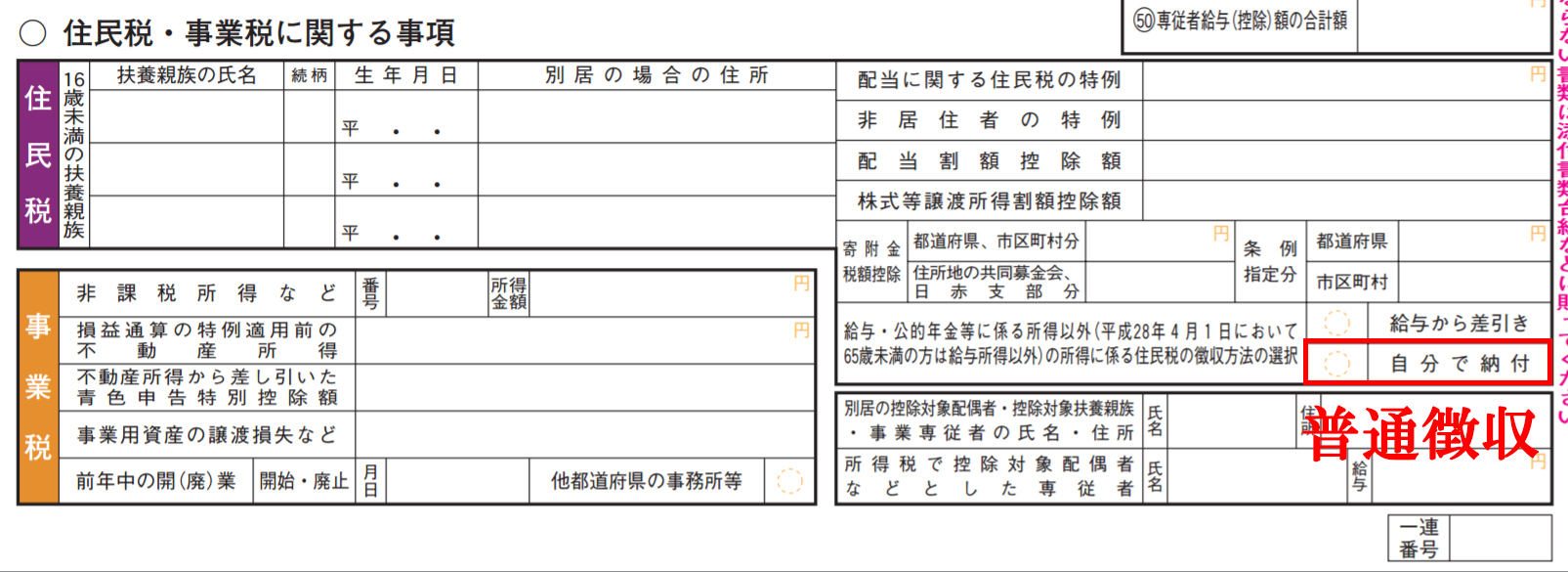

普通徴収を選択することで会社にバレるリスクを大幅削減する方法

確定申告で「特別徴収」ではなく「普通徴収」を選ぶことで、住民税の連絡が会社に行かなくなるため、副業がばれる確率は劇的に下がります。

普通徴収とは、「給与から天引きされず、自分自身で市町村に納付する方法」という意味です。これにより役所と企業の間での情報共有が発生しなくなるため、会社側は「住民税額が高い」ことを知る手段を失います。

確定申告書B 第2表で『自分で納付』を選択することで普通徴収になります。この選択肢が明確に記載されているため、誤って特別徴収を選ぶことは避けられます。

ただし、副業が赤字の場合には普通徴収は利用できません。 赤字の場合は住民税還付されるため、「納付額ゼロ」または「マイナス」となります。この状態では市町村からも連絡が来ませんし、会社にも影響が出ないため副業バレリスク自体低いですが、確定申告義務がないことも事実です。

赤字でも確定申告すると「還付金」を得られる可能性があります。しかし、「普通徴収」の選択肢は存在しないため、この場合も住民税連絡が会社に届くことはありません。

結局のところ、確定申告で「普通徴収」を選ぶことが副業バレ防止には最も効果的です。特に年間20万円以上の所得がある場合、「特別徴収」として住民税が増えることで会社に疑われやすくなるため、慎重な選択が必要になります。

マイナンバーと副業の関係性:本当にバレるのか?

現在では「マイナンバーで会社に副業がバレる」という心配はほとんどありません。なぜなら、民間企業におけるマイナムバーアプリケーションには厳格な規制があり、「個人の所得情報」を他者と共有すること自体が禁止されているからです。

ただし、税務署とのデータ連携は強化されており、確定申告した内容(副業収入など)はすべて把握されています。つまり、「会社にバレない」のではなく「税務署には絶対にバレる」という状況です。

ここが重要なポイント:マイナンバーで企業から個人情報が流出する可能性は極めて低い。一方、確定申告をしないと、「収入の不正」や「脱税」の疑いを持たれるリスクがあります。

つまり、副業をしているなら『確実に』税務署には情報が伝わるため、バレない・隠し通せるという考えは誤りです。しかし、「会社には知られないようにする」ことは可能であり、それが「普通徴収」という手段によって現実化しているのです。

副業のリスクとメリットをバランスよく考える方法

副業はあくまで個人の自由ですが、会社に影響を与える可能性があるため慎重な行動が求められます。特に「収益が出始めた段階」では、「本業への負荷」「時間管理」「情報漏洩リスク」といった要素を常に意識する必要があります。

副業のメリットは以下の通りです:

- 将来的な資産形成や退職後の生活設計に貢献

- スキルアップ・経験値獲得によるキャリア構築

- 収入源が複数あることで、失業リスクの低減

- 副業で得た知識を本業に応用できる可能性も高い(例:販売データ分析→マーケティングスキル)

一方でデメリットとして:

- 睡眠時間の短縮・疲労蓄積による健康リスク

- 就業規則違反とみなされ、懲戒処分や解雇に至る可能性(特に「禁止」条項がある場合)

- 副業で失敗した際の心理的負担が大きい

これらのリスクを最小限にするためには、「バレない方法」と「法的に安全な範囲内での行動」が必要です。

まとめ:サラリーマンが副業を安全に始めるステップ

☐ 就業規則の「副業に関する条項」を確認する

☐ 「禁止」「許可制」「自由(なし)」のいずれかに該当するか判断する

☐ 副業収入が年20万円を超える場合は確定申告を必須とする

☐ 確定申告の際、「普通徴収」を選択して住民税連絡を会社に送らないようにする

☐ 副業が赤字でも確定申告をしない場合は、バレるリスクはほぼゼロになる(ただし還付金も得られない)

☐ マイナンバーの企業利用は厳しく制限されているため、情報流出リスクは低い(税務署にはバレる)

☐ 副業の影響が本業に及ばないよう、時間管理と業務分離を徹底する

副業は「会社にバレる」ことを恐れるものではなく、「リスクを理解した上で行動できるかどうか」という自律性が問われる時代です。 あなた自身の未来のためにも、情報収集と計画立案を行いながら進めていきましょう。

副業收入が確定申告の対象になる条件と非課税枠

副業収入の「所得金額」はどう計算されるか?

サラリーマンが副業を行う際、確定申告が必要かどうかは年間の「所得金額」に着目する必要があります。

- 所得金額とは、「収入から必要経費を差し引いた残り」です。副業で売上100万円あっても、そのうちの25万円が仕入れや運賃・通信費などの経費であれば、実際の所得は75万円になります。

- 雑所得として扱われる副業(例:Amazon販売、ブログ収益、クラウドワークスでの作業報酬など)では、「総収入金額から経費を控除」したものが「所得金額」となります。

- 事業所得として扱われる場合(例:自社でECサイト運営、個人輸出販売など)は、「純利益=収入-経費」が基本です。このときの経費には、在庫原価・物流費・広告費だけでなく、家事用パソコンやスマホの一部使用分も「業務利用割合」に基づき計上可能です。

給与所得者としての非課税限度額(38万円)を超えるとどうなるか?

副業収入が年間38万円を超えれば、確定申告が必要になるポイントです。

- 給与所得者に特化した「給与所得控除」という制度があり、年間の副業所得金額が38万円以下であれば非課税となります。この枠を「基礎控除」や「社会保険料控除」と併用することで、「実質的に確定申告不要」になるケースも。

- ただし、副業所得が38万円を超えると、その超過分に対して所得税・住民税の納付義務が発生します。たとえば50万円の収入で経費12万円を差し引いた「所得金額」は38万円ちょうど。この場合も確定申告が必要となります。

- 副業が年間40万円程度までなら、控除や還付制度の活用で税負担を抑えることが可能です。特に「雑所得」の場合、「給与所得者としての非課税枠」として38万円を超えた分のみ対象となるため、注意が必要。

- 副業が赤字でも確定申告は不要ですが、納付した住民税や所得税を返還する「損失通算」の効果を得るには確定申告必須です。ただし、会社にバレないためにも、「普通徴収」として申告することが推奨されます。

雑所得・事業所得の違いが申告に与える影響

副業の種類によって「所得税」や「確定申告書B」「第2表」の記載方法が大きく変わります。

- 雑所得(例:アフィリエイト収益、SNSでの広告報酬)は総収入から経費を差し引く方式。ただし、「10万円まで」の特別控除が適用される可能性あり。

- 事業所得(例:Amazon輸出、個人商店運営)は「帳簿記録が必要な分野で、経費明細を詳細に残すことが義務付けられます。税務署が審査する際にも、「収支の整合性」が問われます。

- 雑所得として申告しても、実際には「事業活動」として見なされれば、確定申告書BではなくCに切り替える必要がある場合があります。これは、「収益の継続性・規模」が判断基準となります。

- 特に重要:副業所得が38万円を超えた段階で、事業所得として申告するか雑所得とするかは税務上の大きな違いです。前者では「損失の繰越」や「経費の範囲拡大」に有利ですが、後者は手続きが簡易。

- 確定申告書B第2表で選択する「自分で納付(普通徴収)」は、いずれの場合も利用可能です。住民税の連絡を会社に送らないため、副業がバレるリスク回避には非常に有効です。

副業の収入はどれくらいまでなら会社にバレない?

確定申告において、副業による所得が「非課税枠内」にある限り、会社への通知義務はありません。日本における基礎控除や給与所得控除などを考慮すると、「年間収入20万円未満(所得税・住民税の合計で約5,986円以下)」であれば、確定申告をしなくてもよいケースがあります。しかし、副業が本格的になり、毎月数万円以上の収益が出ている場合は、「非課税枠を超える可能性が高い」と考えられます。

特に注意が必要なのは「雑所得として扱われる」場合です。たとえばフリマアプリやアフィリエイト、クラウドワークスでの仕事などはすべて「雑所得」として申告義務があります。収入が10万円を超える時点で確定申告の対象となり、税務署に届け出ることになります。

会社へのバレるリスクを考えると、「年間20万円未満」程度までなら比較的安全ですが、実際には「副業収入が15〜30万円以上」というケースが多く見られます。そうなると確定申告の義務があり、その内容は税務署に記録として残ります。

ただし、「会社側から個人情報を取り寄せること」はありませんので、単純な収入額だけではバレません。重要なのは「経費をしっかり計上して黒字幅を小さくする」「副業の取引先や内容が明らかにならないように対策すること」という点です。

確定申告で副業所得を申告すると、会社に通知される?

答えは「いいえ」。確定申告した結果について、税務署から会社へ直接情報が送られるようなことはありません。所得税の納付や申告内容については個人と税務署との間で完結しており、企業側への告知義務はありません。

ただし、「給与所得者に該当する人」が確定申告をした場合、その情報を「年末調整」と関連づけて審査されることがあります。例えば、会社の人事部や経理部門が「所得税額の異常値(低い)」と気づき、副業がある可能性を探るケースもあります。

また、「確定申告書A・Bどちらかを選択した場合に自動的にデータ連携される」という誤解があります。実は「e-Taxで提出する際には、会社への通知は一切ありません」し、所得税の還付金や納税額が異常な場合は「課税調整依頼」が出ることもあります。

つまり、「申告自体にバレる仕組みはない」というのが現状です。ただし、副業と会社での勤務時間が重複している場合や、支払い先の口座名義が同一であるなど「異常なパターン」があると、人事部門で疑われることも否定できません。

副業に使ったツール代・PC購入費は経費として計上できる?

はい、可能です。ただし条件があります。「業務に関連するもの」「必要かつ適切な費用」であることが前提です。たとえば、フリマアプリで販売している商品の梱包材代や、クラウドワークスでの作業に使ったパソコン・スマホ・タブレットなどは「経費として計上できる可能性が高い」とされています。

特にPC購入費用については、「10万円未満」であれば全額を一括で経費化できます。ただし、年間の副業収入が38万円以下の場合に限り有効です(この金額を超えると「減価償却」という複雑な処理が必要になります)。

逆に、「個人的に使っているもの」や「業務外で利用している時間が多い」と判断された場合は、経費として認められない可能性があります。たとえば、仕事用のPCを夜間ゲーム用途でも使用していた場合などです。

そのためには、毎月の作業ログ(起動時刻・終了時刻・業務内容)や「副業専用」で使うアプリケーションの利用記録などを残しておくことが重要。税務署が調査された際に、「仕事に使っていた」と証明できる資料があれば、経費として認められる確率は飛躍的に上がります。

副業収入を「ふるさと納税」で相殺できる?

いいえ、できません。ふるさと納税の返礼品や控除額(寄付金)は、「所得税・住民税から差し引くことができる」という性質を持っていますが、副業収入そのものに「直接的な相殺効果」はありません。

ただし、副業所得がある場合でも、「ふるさと納税の控除額を最大限活用することで、全体の負担税率を下げられる」という点は重要です。たとえば年間収入が50万円で確定申告した際、所得税が12万円かかるところに「ふるさと納税」により3万円分の控除があれば、「実質的な税額は9万円」になります。

このように「副業所得+ふるさと納税」という組み合わせで節税効果を発揮できるため、複数の手段を併用することが推奨されます。ただし注意点として、「寄付金額が多すぎると還付される金額を超えてしまう」ケースもあるので、毎年の収支を見ながら調整が必要です。

副業で「売上」と「経費」のバランスを取るには?

利益が出ないようにするというアプローチはリスクが高いため推奨しません。むしろ、**適切な経費計上で黒字幅を小さくすることが正攻法です**。

たとえば、「月10万円の収入」で「5万円分の経費(ネット接続料・消耗品代など)」を計上すれば、実質的な利益は5万円。これにより税率が下がり、納税額も抑えられます。

特に効果があるのは、「通信費」「家電製品の一部償却」「パソコン周辺機器」などの項目です。これらすべてを「副業専用」として使い分けているとより説得力があります。

また、収支計算は毎月行うことが理想。ExcelやGoogleスプレッドシートで「収入」「経費」「利益」の三段階表を作成し、確定申告時に活用するようにしましょう。これにより、「無駄な支出が見つかり、節税と管理の両立」が可能になります。

副業に使った銀行口座は会社にバレる?

基本的に「バレません」と断言できます。ただし、注意が必要なのは、「給与振込先との同一性」です。

たとえば、会社から毎月支払われる給与の入金元口座と同じ銀行・同じアカウントで副業収入が届いている場合、“誰かに見られれば”「何らかの働きがある」と推測されます。特に人事部や経理担当者が、会社内で複数の収支を分析していると、そこから疑いを持たれる可能性があります。

そのため、「副業用口座」を作成して別々に管理することが最も安全です。銀行名・住所・氏名が異なる場合は「別の個人」と見なされるため、会社側は関係ないと判断します。

また、クレジットカードやPayPalなども「本人確認情報として使われること」を意識しましょう。副業で使用する決済手段の登録名が、「本名+姓」と同じであれば注意が必要です。可能な限り「別アカウント・別氏名(実際は自分だが、ビジネス用)」での利用も検討してください。

確定申告書に副業所得を記載しないとどうなる?

これは非常に危険な行為です。税務署が調査した際に「虚偽の申告」と判断され、**追徴課税+延滞税・罰則金(最高で50万円)** が科される可能性があります。

特に近年は、「e-Tax利用者のデータ連携」や「口座明細と確定申告書の照合」といった仕組みにより、不正な申告を発見する精度が飛躍的に上がっています。たとえば、副業で10万円受け取ったのに申告していない場合、「銀行から送信された入金記録」が税務署に届き、自動検出されます。

その結果として「納付義務の未履行」として処理され、追徴課税(元本+利息)が発生します。さらに悪質と判断されると、「刑事告発」されることもあります。実際に2023年には副業収入を申告せず、15万円分の還付金を得た人物に対して「不正受給」として追徴課税78万円が命じられた事例も存在します。

したがって、「申告しない=リスク大」であり、むしろ適切に申告することで安心できるのです。虚偽ではなくても、計算ミスや記載漏れは「納付義務の誤解」として処理されるため、正確な資料を用意することが不可欠です。

副業で月5万円稼いでいるが、確定申告が必要?

Yes。原則として、「年間収入10万円以上」は確定申告の対象になります(雑所得の場合)。したがって「月5万円×12ヶ月=60万円」という金額であれば、確実に申告義務があります。

ただし、経費を計上できる場合、「利益部分」だけで課税されますが、収入自体はすべて記載する必要があります。たとえば「副業で売上が50万円」「経費が32万円」となれば、実際の所得(18万円)に対して所得税・住民税を計算します。

つまり、「利益が出なくても収入がある」限りは申告義務があります。特にフリマアプリやアフィリエイトなどでは「売上=収入」として記録されるため、たとえ赤字であっても必ず確定申告書に反映させましょう。

また、「副業が1年未満」でも収益が出ている場合は、その年の所得として計上されます。一時的なものでも「税務上の取り扱いは同じ」となるため、無視できないのです。

読者が取るべき具体的な行動チェックリスト

☐ 副業の収入・支出を毎月Excelやスプレッドシートで記録する

☐ 副業専用の銀行口座を新たに開設し、会社給与とは完全に分離する

☐ PC・スマホなどの機器を「副業専用」として明確に設定し、使用履歴も残す

☐ 副業で発生した経費(通信費、消耗品代など)を一覧にして保存する

☐ 確定申告の際には「雑所得」に該当することを確認し、正しい項目で記載する

☐ 收益が15万円以上ある場合、「確定申告書B」を用いて提出する(必要に応じて)

☐ e-Taxで申告を行う際には、必ず「個人情報の入力ミス」を確認する

☐ 税務署からの通知や調査を受けた際、記録データをすぐに提出できるように準備する

☐ 副業収入が年間20万円以下でも、経費計上を徹底して税負担を最小化する

☐ 収益が安定している場合、「ふるさと納税」を活用して総合的な負担率を下げる計画を考える

サラリーマンがバレずに副業する方法 まとめ

副業のリスクと対策:会社にバレないための具体的なステップ

副業を始める際、最も気になるのが「会社にバレないか」。特に就業規則に副業禁止条項がある場合、「やめておこう」と考える人も多いですが、法律上は全面的・無条件の禁制が認められていないため、リスクを把握した上で行動すれば、会社にバレずに継続することは可能です。

副業による住民税連絡でバレる主な原因は、「特別徴収」での給与天引き。確定申告後に市町村が納付額を把握し、その情報が会社に通知される可能性があります。ただし「誰が副業しているか」という個人特定までは行われないため、あくまで推測の範囲内です。

そのため最も効果的な回避方法は、「普通徴収」を選択すること。確定申告書B第2表で「自分で納付する」にチェックすることで、市町村と会社との情報共有が遮断され、バレる確率を大幅に低減できます。

副業の実態とリスク管理:判断基準の明確化

就業規則によるルールは企業ごとに異なるため、まずは確認が必須です。以下のような状況では会社側も規制を正当化できます:

- 副業に1日5時間以上費やすなど本業への影響が出るケース

- 自らの事業で会社と競合する商品・サービスを販売している場合

- SNSなどで不適切な発言により企業イメージが損なわれる事態

副業が本業に悪影響を与えない範囲で行うことが、バレないための基本条件です。また、年間所得20万円を超えると確定申告義務が発生し、「特別徴収」を選択すると住民税連絡情報が会社へ届く可能性があります。そのため「普通徴収」を選ぶことで、リスクを最小限に抑えることができます。

副業の継続と確定申告:安全な手続きの流れ

最も確実で効果的なバレ防止策は、「普通徴収」を選択して住民税を自ら納付することです。

- 確定申告書Bの第2表に「自分で納付する」と記載

- 市町村から通知が来ないため、会社への情報連絡も発生せずリスク回避

- 副業所得が年間20万円未満でも、赤字で還付金がある場合は確定申告を推奨(ただし普通徴収は選べず住民税連絡なし)

特別徴収を選ばないことで、「給与から天引きされない」という点が最大の安心材料です。会社側も「納付額が高い人」に注目する傾向があるため、その差を埋めるために普通徴収を選ぶことは賢明な戦略と言えます。副業はリスクとリターンのバランスで判断すべきであり、「バレない方法」という視点からでも実行可能な選択肢が存在します。